数据显示,今年上半年,招联消金收入78.99亿元,同比下降14.77%;净利润15.04亿元,同比下降12.76%。不仅如此,其资产规模也出现缩减。截至6月末,招联消金总资产1577.22 亿元,较2024年末减少 60.29 亿元,降幅为3.68%;较去年同期减少0.79亿元,降幅为0.05%。事实上,自2024年起,招联消金就已踏入业绩下行通道,全年营收和净利润分别同比下降11.65%和16.22%,成为其成立九年来的首次业绩“双降”。

数据来源于招商银行年报

宏观经济环境的复杂性无疑是招联消金业绩下滑的重要外部因素。尽管当前经济呈现复苏态势,但消费信贷需求的恢复仍较为缓慢。消费者在面临经济不确定性时,对借贷消费更加谨慎,导致消费金融市场整体需求增长乏力。与此同时,消费金融行业已步入存量竞争时代。经过多年的快速扩张,行业头部机构的规模逐渐接近“天花板”,增长空间受限。招联消金自2024年开始,总资产、营收、净利润同步陷入负增长就是最好的例证。

此前,招联消金一直保持高增长“神话”。2016年-2019年,其营收增速均超过50%,2016年甚至高达1070%,2017年达171.6%;2020年-2021年,疫情期间招联消金仍旧保持了不俗的增速,两年均在20%左右。但到了2022年,其营收增速大幅下降到9.8%,开始出现颓势;2023年,营收增速恢复到双位数的12%,但2024年又骤降为-11.65%。

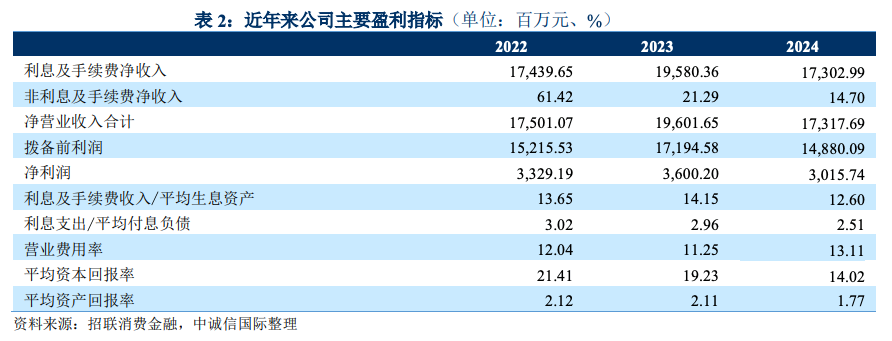

中诚信国际发布的评级报告(以下简称评级报告)显示,受业务规模同比降低影响,2024年招联消金利息及手续费净收入同比降低11.63%,但仍为营业收入主要来源。此外,招联消金还有少量以政府补助为主的非利息及手续费收入。

数据来源于中诚信国际评级报告

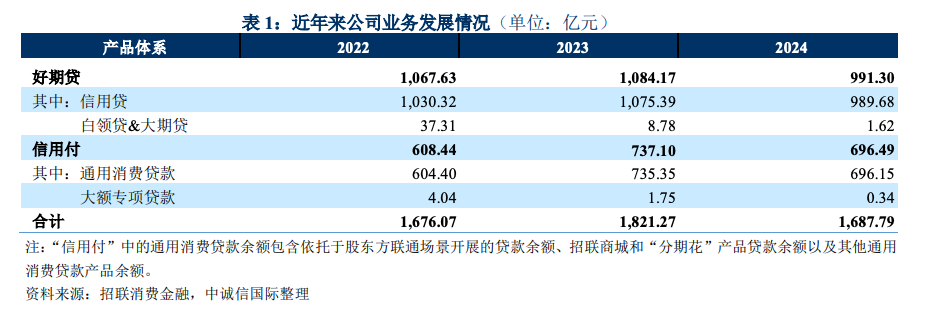

具体到产品层面,据评级报告显示,2024年,招联消金的“好期贷”贷款余额降至991.3亿元,降幅8.57%;“信用付”贷款余额降至696.49亿元,降幅5.51%。在行业红利消退的背景下,过去依靠规模扩张实现增长的粗放模式难以为继,市场竞争愈发激烈,招联消金面临着较大的获客和留存压力。

数据来源于中诚信国际评级报告

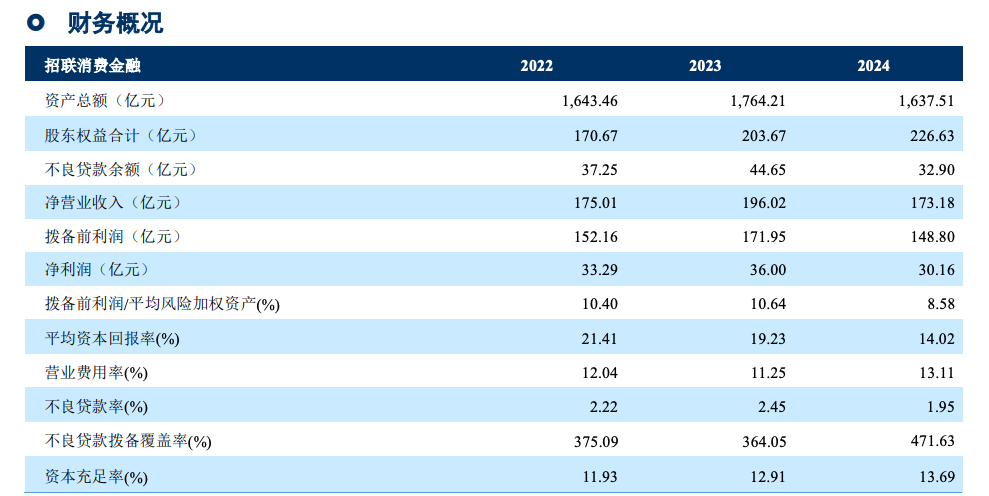

2024年,招联消金的债务规模随业务规模降低而有所降低,融资成本随市场利率下行持续下降,利息支出/平均付息负债同比下降0.45个百分点。资产质量也有所好转,据评级报告数据显示,2024年,招联消金1.95%的不良率较上年同期大幅下降0.5个百分点。但2020年-2023年期间,不良率是逐年上升的。2024年,招联消金拨备覆盖率大幅提升107.58个百分点至471.63%;资本充足率提升0.78个百分点至13.69%。

数据来源于中诚信国际评级报告

“招联消金主动清退高风险客户、加大低风险客户放款力度以稳定资产质量。”评级报告显示,2024年,招联消金累计核销不良贷款144.78亿元,同比增长23.32%,核销资产当年累计清收回款22.93亿元,同比增长125.26%。逾期贷款催收方面,整体回收率较高,截至2024年末,招联消金逾期贷款(审计报告口径)为64.04亿元,占发放贷款和垫款总额的3.79%,同比下降0.54个百分点。

不过,中诚信国际在评级报告中也提示,“近年来,由于宏观经济增速放缓,招联消金部分客户债务压力加大,信用风险持续暴露,资产质量有所承压。由于逾期贷款在经济增速放缓时较易转化为不良资产,可能对公司的资产质量产生影响,未来仍需保持关注。”