作者:贾琦

编辑:陈涧

设计:岚昇

被家长们骂上热搜的上海绿捷,终于开口了。

9月23日晚,这家日供50万份午餐、掌控上海近三成校园配餐市场的巨头,在其公众号上发布了一则“致歉声明”。全文只有48个字,没有回应“虾仁炒蛋发臭”“餐标缩水”等核心争议,也没有提出任何整改措施,只是笼统表示“诚挚道歉、全面接受”。

▲绿捷公司发布道歉声明。

更令家长愤怒的是,这份声明姗姗来迟。

9月23日,上海市公安局、市监局、教育委三部门联合通报,因学生餐中虾仁被下架一事,绿捷公司涉嫌瞒报食品安全相关信息,目前公安机关已立案侦查,并控制相关人员。绿捷才不得不表态。

而在9月15日,上海多所学校爆出午餐中的虾仁炒蛋被发现有臭味而紧急撤换时,绿捷的说法还只是一句轻描淡写的“虾仁有细沙”。

一边是家长们焦急追问“孩子到底吃的是什么”“谁来为校园餐负责”;另一边,则是绿捷长时间的沉默与回避。这与此前西贝老板贾国龙“秒回”罗永浩吐槽的姿态,形成了强烈且鲜明的对比。

问题随之被推到台前:一家被众多家长评价为“餐食水平很糟糕”的公司,为何能牢牢占据上海校园配餐市场?到底是谁,在掌控50万孩子们的校园餐?

神秘的老板

警方的最新通报,透露了一个细节:9月15日发生校园午餐“虾仁发臭”事件后,真正下达“全市下架”和“对外口径”指令的,并不是工商登记里的总经理葛均锋,而是一位从未出现在公开资料中的实控人张某某。

换言之,家长在工商系统里能查到的负责人(葛均锋),并非真正拍板的人;而真正的实控人,则隐身在公司架构背后。

翻阅绿捷的公开报道,不论是张某某还是葛均锋,都几乎从未露面,更未回应过家长的关切。对家长而言,这两位“负责人”都像隐身了一样。

但在资本版图里,葛均锋的身影却十分活跃。

公开信息显示,他名下关联数十家公司。据企业查询平台风鸟,参股的上海易亨投资管理中心(有限合伙),由新希望资产管理控股,股东名单里面有新希望创始人刘永好及其女儿刘畅。

▲上海易亨投资管理中心(有限合伙)股权结构,图片来自风鸟。

他还持股上海厚生信新和合企业管理咨询中心,其股东同样包括刘永好,以及新希望前副董事长、厚生投资创始合伙人王航。

据南方都市报梳理,葛均锋还在多家食品企业担任监事,包括威海味岛食品、上海芸味食品、威海丰裕水产等。

尤其值得注意的是威海味岛食品。据官网和招聘信息介绍,该公司主营冷冻水产品和速冻肉制品,重点产品是各类“裹粉炸制”的半成品肉类,是Kilcoy Global Foods的下属企业。

▲味岛食品产品介绍。图片截自公司官网。

巧合的是,在这场舆论风波中,上海家长反映最集中的问题之一,午餐冻肉、炸物比例偏高。据中国青年报报道,不少家长称,孩子一周五天的午餐里,有三天都是“油炸小酥肉、炸鱼排、炸虾饼”。

这些菜品的具体品牌虽不得而知,但部分家长难免质疑:当同一个人既是校园餐的管理者,又在食品供应链企业挂名时,孩子餐盒里常见的冻肉、炸物,究竟是出于营养考虑,还是产业链上的某种输送?

葛均锋还出现在上海芸味食品的监事名单中。根据该公司的LinkedIn介绍,芸味是Kilcoy Global Foods的全资子公司。几年前,其冷冻去骨牛碎肉曾因未获检验检疫准入,被海关总署退运或销毁。

而味岛、芸味的背后都有一个共同指向——Kilcoy Global Foods。这家公司总部位于澳大利亚,2013年底被新希望集团及旗下产业基金以约5亿元收购,彻底变为中资控股。如今,它已是呷哺呷哺、百盛中国、麦当劳中国的重要供应商。今年6月,Kilcoy向美国证券交易委员会递交申请,计划在纳斯达克上市,募资高达1亿美元。

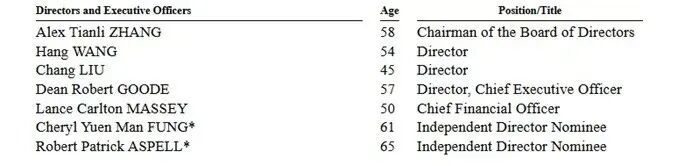

▲Kilcoy董事会名单。图片来自元素element公众号。

据招股书披露,刘永好家族目前持有Kilcoy公司45.44%股权,脱胎于新希望产业投资基金的两只基金持有37.19%股权,而这两支基金由新希望前副董事长王航参与创办的厚生投资管理。

一位长期关注教育配餐的分析人士表示:“家长担忧的是孩子餐盒里的营养与健康,而资本盯住的却是校园餐这个稳定需求端,与动物蛋白产业链形成闭环,消化产能、稳住现金流并获取利润。”

安全“隐身”

绿捷并非一开始就带着资本光环进入校园餐市场。

公开资料显示,上海绿捷前身为1999年创立的上海绿捷快餐有限公司,后重组为上海绿捷实业发展有限公司,也就是现在给上海提供学生餐的公司。

创始人张国华并非无名之辈。据报道,他曾在多家上市公司任职,横跨核能、信息、建筑、化工、家电、电子多个行业。但在2018年,他悄然退出了绿捷的股东序列。

几乎在同一时间,一家名为Green Express Foods Limited的香港公司成立,并迅速成为绿捷的唯一股东。

2021年,绿捷与光明中学的供餐合同到期,但在同年9月再次中标。自此之后,绿捷在上海学生餐市场进入“加速度”:短短几年间就覆盖16个区、500多所中小学和幼儿园,日供餐量超过50万份。

值得注意的是,这一轮突飞猛进,正好发生在香港公司接手绿捷之后。

据财新报道,该公司的三名董事分别为张天笠、王航、陈云仪,全部来自私募基金厚生投资。其中,张天笠、王航是厚生投资的创始合伙人,陈云仪则是负责投后管理的执行董事。

据时代周报,厚生投资官方微信公众号于2022年11月23日发布的文章中,称绿捷为“被投企业”。

企查查显示,厚生投资是一家专注中国消费市场的私募股权投资机构。它由新希望前副董事长王航在2010年组建,初创团队几乎清一色来自新希望系,其投资方向集中在食品与消费领域,而刘永好亦是该基金的基石投资人。

追溯更深一层,张天笠、王航的名字还同时出现在上文提到的Kilcoy Global Foods的董事名单上,前者为董事长,后者为董事。而Kilcoy的另一位董事则是刘永好的女儿刘畅。

至此,我们看到的不是一家普通的校园餐饮公司,而是一张交错复杂的资本网络。绿捷与厚生投资、Kilcoy、新希望之间,通过人员交叉、基金投资与股权控制,高度交织在一起。

▲网传股权架构图。

分析人士指出,绿捷以境外公司作为唯一股东,是“红筹/离岸SPV直控内地运营主体”的典型模式。这种架构在资本市场上常见,既能融资灵活、税务优化,也能把股东信息隔离开来。

但问题也出在这里。层层嵌套的架构,让真正的决策者和受益人隐身幕后,家长们能看到的只是“执行人”。一旦食品安全出了问题,运营层面可能有人出面背锅,而幕后资本却可以置身事外。

更敏感的是,境外非上市公司并不需要披露详细财务和交易信息。外界根本无法得知:绿捷和上游企业之间,是否存在大量关联交易?定价是否透明?质量是否过关?在这种架构下,家长最关心的孩子餐盒,反而成了最不透明的部分。

大而不能倒?

在发生“虾仁发臭”事件之前,已有不少家长在社交媒体反映过绿捷供餐的问题:菜品质量差,冻肉、油炸食品过多,孩子在学校吃不饱、吃不好。这些抱怨并非一时之气,而是长期存在。

然而,家长的投诉似乎从未撼动绿捷的地位。

事实上,绿捷不仅屹立不倒,还在不断扩张。

2024年,它获评“农业产业化上海市重点龙头企业”“中国团餐百强企业”等资质,业务覆盖全市16个区、500多所中小学和幼儿园,日供餐量超过50万份。换句话说,上海182万中小学生中,约三分之一的午餐来自绿捷。

更令人震惊的是它的“中标能力”。

仅今年8月,绿捷就连续拿下20余所学校的供餐合同,几乎呈现“批量中标”的态势。8月28 日,中国政府采购网公布,绿捷中标上海市实验学校附属东滩学校食堂项目。公告称,绿捷“理解充分、方案详实、预案齐全”,以最高分脱颖而出。

而一旦成为校园餐食供应商,合同往往锁定三到五年,中途更换极为困难。学生的不满意、家长的投诉在这种机制下难以发挥真正作用,“用脚投票”几乎不可能。

与此同时,绿捷的现金流优势更让它立于不败之地。校园餐普遍采取预付费模式,家长往往提前一个月缴费,人均约400元。以50万学生计算,公司账面常年沉淀2亿元资金。

配合规模效应,还可进一步压低成本、放大利润。2024年末,绿捷员工总数1567人,平均每人对应320名学生的餐食。

更有家长算出了一笔账:以上海市实验学校附属东滩学校为例,绿捷中标价为231万元,折算下来每餐成本不到3元,即便只算午餐也不过6元。然而家长实际缴费却是18元/餐,全年收费超过500万,几乎是中标金额的两倍。

差额去哪儿了?这是家长们所迫切关心的。

从稳占将近三成的市场份额,到拥有庞大现金流,再到高效中标机制,绿捷已然成了上海校园餐市场的巨无霸。问题是,当它大到几乎无可被取代时,谁来确保它不会出问题?