五年五换董秘,员工人心渐失?

作者 | 郝文

编辑 | 趣解商业TMT组

近日,道通科技(688298.SH)披露了2025年中期业绩:公司上半年实现营收23.45亿元,同比增长27.35%;归母净利润4.8亿元,同比增长24.29%,扣非净利润增长64.12%至4.75亿元,均创下历史新高。

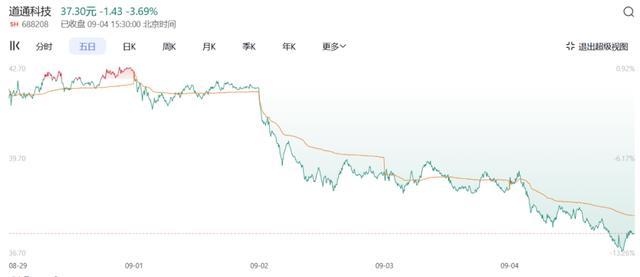

而在股价方面,自去年2月以来,道通科技股价一直上扬,从9元攀升至42.75元/股。但自9月1日开始至今,道通科技股价已经连续4天下跌;截至9月4日,道通科技报收37.3元/股,4天内累计跌幅超11%,当前总市值不足250亿元。

图源:百度股市通截图

股价连续下跌的同时,一系列围绕其人事变动、组织稳定性、资本运作的质疑也在浮出水面。

01.光鲜业绩下的隐忧

作为一家主营汽车智能分析、检测和TPMS(胎压监测系统)产品及服务的综合方案提供商,道通科技近年来持续发力全球市场,是“科技出海”典型样本之一。

今年以来,全球贸易局势错综复杂,而道通科技近97%的营收来自于海外市场,其背后的风险不言而喻。好在公司一直坚持全球化发展,很好平抑了关税变化对公司业务的影响。

财报数据显示,道通科技的核心收入板块——维修智能终端业务上半年实现收入15.4亿元,同比增长22.96%;其中,汽车综合诊断产品收入6.94亿元、TPMS产品收入5.16亿元、ADAS产品收入2.07亿元,分别同比增长14.1%、56.8%、17.2%。

图源:财报截图

另一主要增长引擎为能源智能中枢业务,上半年实现收入5.24亿元,同比增长40.5%。

此外,道通科技“全面拥抱AI”的战略取得阶段性的成果,上半年AI及软件收入达2.81亿元,同比增长30.13%,虽然体量尚小但毛利超99%,是潜在的利润杠杆。

分地区来看,北美市场仍是最大收入来源地,上半年实现收入12.08亿元,同比增长25%;欧洲4.3亿元,同比增长32.6%;中国及其他市场合计收入7.07亿元,同比增长28.4%。

区域与业务的“多点开花”,使这份财报呈现出高度一致的增长节奏。不过,AI商业化的可持续性、国际局势的变化,都将有可能成为公司的未来挑战。

但仔细拆解这份财报,其背后隐藏的经营压力与增长结构问题同样值得关注。

首先是“增利不增金”的现金流异常。2025年上半年,道通科技经营活动产生的现金流量净额为2.98亿元,同比下降13.64%。在净利润接近翻倍增长的背景下,现金流却明显收缩,显示出“纸面盈利”与“现金能力”之间的错位。

图源:证券之星

这一点,在存货与应收账款的飙升中尤为明显。半年报报数据显示,期末存货高达18.21亿元,较年初增长58.23%,而应收账款为10.52亿元,增长21.33%。道通科技解释称存货上升是“战略性备货”,以应对海外订单波动与供应链不稳定的风险。

然而,过高的库存不仅占用大量营运资金,尤其在市场需求或产品更新变化时,还可能导致存货跌价损失。应收账款的持续增长也提高了公司面临的回款压力,背后反映出其销售端可能存在隐忧。

此外,上半年通道科技经营活动产生的现金流量净额为2.98亿元,较上年同期减少13.64%;而公司的应付账款暴增160%至8.25亿元,这意味着公司对上游供应商采取了“延付”策略以缓解自身现金压力。尽管这种方式在短期内缓冲了现金流波动,但长期来看对供应链稳定性构成挑战,也可能被供应商视为财务紧张的信号,进一步削弱议价能力。

图源:财报截图

上半年道通科技财务费用为 -8246.23万元,同比大幅减少。因本期汇兑收益增加,但大幅波动影响利润,公司需关注汇率波动,采取套期保值等措施管理风险,稳定财务费用。

需要注意的是,梳理道通科技近三期的半年报显示,其资产负债率分别为42.35%、45.71%、50.74%,呈现出连续上升的趋势。这意味着在业务不断扩张的过程中,公司越来越依赖负债进行资源调配,而非通过内生利润和经营性现金流进行自我造血。

因此,表面上的高增长并不意味着绝对的“健康”;而对于像道通科技这样体量渐大的公司而言,越是漂亮的报表,越值得“回头看一眼”数据背后潜藏的风险。

02.五年五换董秘

除了中期业绩,道通科技近期引发外界关注的还有其董秘一职的人事变动。

7月22日,道通科技公告,公司实控人李红京不再担任代理董事会秘书职务,仍在公司任董事长、总经理、代理财务总监及非独立董事。

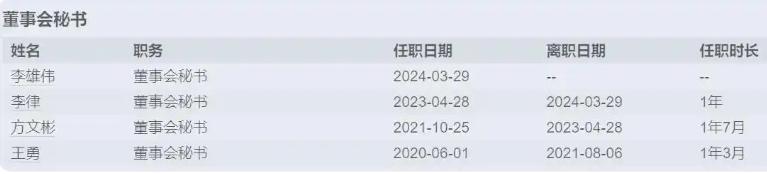

早在今年5月30日,道通科技发布公告称,李雄伟因个人原因卸任董秘,但会继续担任公司专家,具体岗位不详。公开资料显示,李雄伟从2024年3月29日被任命为董秘,任满应该在2026年6月,至其卸任,任职大约1年3个月时间。

值得关注的是,梳理近年来道通科技的董秘任职历程,不难发现这种“高频率更换”已经成为常态。自2020年6月以来,道通科技在短短5年多以来已经换了5位董秘,没有一人任期超过两年,这在一众上市公司中极为罕见。

图源:微博

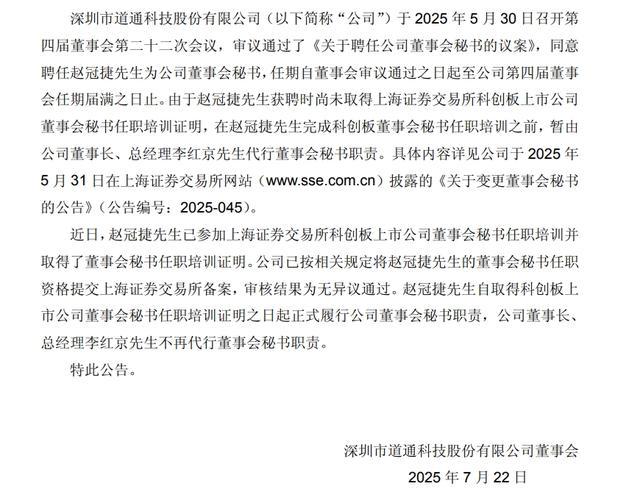

而伴随着李雄伟的卸任,道通科技又一次迎来了“临危受命”的董秘继任者,即1992年出生的赵冠捷。据资料显示,赵冠捷是一位拥有双硕士背景的“90后”,此前在公司历任法务经理、副总监及总监,并无董秘工作相关经验;虽然资历尚浅,但其上任速度之快、过渡流程之仓促,引发外界关注。

值得一提的是,在赵冠捷完成上交所董秘资格培训并正式上岗前,李红京本人以董事长、总经理身份代行董秘职责,一人身兼三职;这对一家市值超过200亿元、95%营收来自海外市场的科创板上市公司而言,同样颇为罕见。直到7月22日,道通科技发布公告称,公司董事会秘书赵冠捷正式履职。

图源:公告截图

事实上,这种强人治理风格,也延伸至其在资本市场的“操作”,其中最具争议的是2021年曝出的“借股腾挪”事件。

据了解,李红京在其限售期尚未解禁期间,通过与二股东李宏签订《股份借贷协议》,由李宏先行减持公司股份、变现后将资金“借出”给李红京使用,等限售解禁后再偿还。

这一操作表面上规避了大股东直接减持的信披限制,实质上完成了间接套现,引发了监管与舆论的广泛质疑。虽然律师界对此是否违规仍存在争议,但从投资者视角看,这种“抽屉协议”式的资本腾挪已实质性破坏了大股东与中小股东之间的信任纽带。

此外,李红京本人还曾在IPO期间违规签字遭处罚、因醉驾被起诉。种种因素叠加到一起,共同构成了道通科技管理风格的另一面,即控制权高度集中、稳定性与可信度相对薄弱。

03.员工风评塌方?

李红京的个人风格也影响了公司的管理风格和企业文化。

同是李红京作为创始人及实控人的道通科技和道通智能,虽然两家公司在主营业务、股权、管理层、运营等各方面完全各自独立,但均受到了不少在职和离职员工的吐槽。

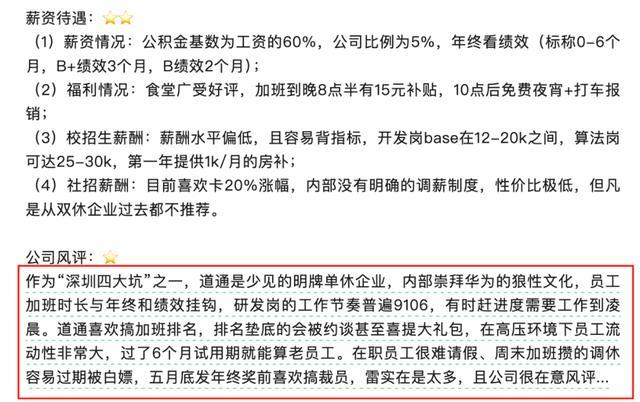

网络有评论称,道通常以“向华为看齐”为组织文化核心,研发岗普遍执行“9106”工作制(早九点至晚十点,每周上班六天),项目冲刺期则常态化工作至凌晨。

图源:公众号截图

更令人诟病的是,公司在年终奖发放前夕集中“优化”员工的做法已成惯例,常被内部戏称为“发年终前的大扫除”。据接近公司人士透露,道通一般会在每年5月底发年终奖前搞裁员,还有不少员工在试用期刚满6个月、即将转正之际被突然叫停合同,失去了转正涨薪和年终奖励的资格。

这种精准“踩点式”的裁员策略,不仅引发员工不满,也在招聘市场产生了“企业污点”,包括BOSS直聘、小红书、脉脉等平台上,不乏有前员工对道通科技的负面评论:关键词包括“深圳四大坑之一”、“加班严重”、“裁员频繁”、“干满一年像元老”等。

图源:小红书截图

有员工自嘲“没走的都在等裁”,也有人直言“干得越多越容易被换掉”。这种“高绩效=高风险”的心理,已直接影响员工的安全感和组织忠诚度。

在这样的氛围中,道通科技形成了一种明显的“高压文化闭环”:工作强度高、管理手段硬、流动性大,而组织缺乏承接高速扩张的人力弹性机制。有员工表示,在道通工作满半年已堪称“老员工”,多数岗位实际流动周期在3至9个月之间。

这与道通长期以来以“强控制、快执行”为导向的用人机制密不可分;在李红京极具个人风格的领导下,公司内部推崇高节奏、强结果导向的管理文化,这也体现在董秘岗位5年换5人这样的管理节奏背后。

值得一提的是,早在2021年,道通智能就已开启科创板上市辅导,保荐机构为中信证券;2022年,上市辅导完成,道通智能离资本市场更进一步;但是后来其上市动作就没有了下文,至今未有实质性进展。

道通智能还曾与无人机龙头大疆创新因专利问题拉扯多年;此外,曾经还有部分大疆离职的员工进入道通智能,当时引发了大疆方面的强烈不满,双方曾经就竞业协议等问题就已经产生过摩擦。

如今,在AI与全球化双轮驱动战略的扩张背景下,道通正构建跨国团队与多元业务体系,但底层却依然是“高压+短期导向”的人才观。这种内外不匹配的组织结构,或许正是它长期增长过程中最隐蔽、却又最危险的裂缝。