过去一周,社交平台上,用户们各种对线:最多人开导航过去的店,真的是本地人爱吃的吗?本地人爱吃榜为什么有商务餐 ?年度榜怎么没有 XX ?

另一边,高德这几天异常努力。

榜单刚发布时,我们试用后发现,这个榜单确实有一个算得上实用的场景,就是做旅行攻略。

就是当你把扫街榜的城市改成目的地后,必吃美食,必去景点,热门打卡等等,都在同一页面,如果要求不是太高,我可以在里面分别挑选,毫不费力就能星标收藏,以备使用。

4天后,我们发现这个场景被再次简化了,高德上线了citywalk的“宝藏路线”,据说是官方看到用户的需求,立马“听劝”安排,之后高德又宣布将上线菜品榜,据说也是“听劝”。

高德上线citywalk路线

运营也非常走心,从产品官宣前“神秘立项,闭关研发”拉足期待,到上线一周,各种即时安排更新,社交媒体大力分发。

如此高调,除了有AI算法支持,还特别强调依据用户真实行为数据和“永不商业化”,攻击性拉满,站在道德制高点上,收获了许多“苦点评久矣”的点赞。

不过工具产品做内容,属于是有基因困境。同时,本地生活的商业模式,美团早就用“点评+到店”占领了市场心智。

高德拿出了一个新的产品。但是,饿了么和淘宝的团购业务酝酿多时,上线在即,高德将在一套统一供给规划中扮演什么角色?阿里想打一场怎样的到店战争?

高德做“扫街榜”的逻辑是什么

阿里的本地生活布局,需要从一整块来看。

实际上,在扫街推出前,市场对于这个“S 级项目”的猜测,大多是指向淘宝闪购主导的到店业务。

现在,阿里入局到店了,由高德推出扫街榜,是一个意料之外的答案。到店业务,简单来说就是卖券,利润主要来自于商家的营销费用。

高德扫街榜,并不直接触及商业模式竞争的最前沿,更像是一颗免费发给用户的糖果。

在最新这场外卖之战前,阿里在本地生活领域多处于被动。业务之间常有重叠,业务调动又异常频繁,阿里又往往用互联网高举高打的方式去做本地生活的“脏活累活”。

最终结果是饿了么留住3成市场份额,口碑几乎从用户视野淡出;飞猪的OTA市占从2017年的21%(国盛证券)降到2024年的8%(交银国际),十荟团和阿里买菜成为时泪。

本质上,散落的本地需求和供给,需要更有效率的撮合。拥有更多商家、骑手、用户的外卖平台,拥有更丰富酒旅资源和稳定运营能力的OTA平台,能磨练出更优的效率,逐渐形成所谓的“护城河”。

一旦落后,很难靠“效率”突破。

阿里本地生活屡次板块重新调整。上一次调整是2021年,高德、饿了么和飞猪组成本地生活集团。而后进一步,饿了么到店业务(原“口碑”)与高德合并,也就是说本地生活在内部划分为高德的到店和饿了么的到家。

核心动作不再是扩张,而是整合资源,降本增效。

在俞永福的带领下,阿里本地生活集团成功大幅减亏,但代价是在对手进攻时主动收缩边界。

饿了么在2023年把核心目标城市压缩到40个,一度有成为“弃子”的传闻。高德在滴滴空白期大举扩张聚合打车,在滴滴监管期后,高德又选择了相对保守的应对。

高德在2020年曾推出“高德指南”,发布了包含美食、酒店、景点、玩乐四个类别的“必去榜”。是不是和这一次的扫街榜定位非常相似。这个事儿5年前高德就做了,问题是,这5年中高德到店收获不多。

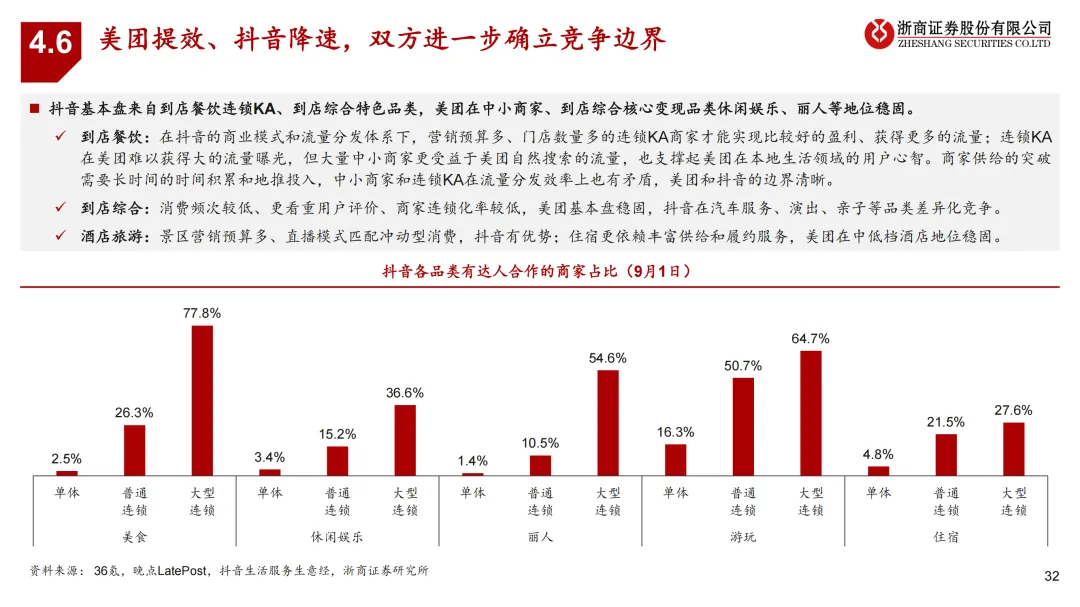

这个市场已经形成美团+抖音的格局。大家对于到店的消费链路一般是这样的,短视频平台种草,然后去点评看评价,再打开高德导航前往。

只能说,工具产品做内容,就是这么难。我也知道高德上有美食、景点推荐,但搜索地点或是要打车时,弹出任何不相关的东西,都习惯狠狠按掉。

但是,这一次市场仍然认为高德有机会。最核心的原因是,最新一轮的外卖大战,已经让市场看到了,本地生活行业原有的模式短时间被冲垮的可能性。去年美团的利润也只有358亿,阿里计划砸进来500亿。

从高德的角度看,自己来做到店业务,再正常不过,因为饿了么的到店业务本来就在高德这里。高德扫街发布后,被普遍认为标志着本地生活的竞争从到家延伸至到店。

摩根大通也因此下调了美团2026-2027年到店利润预期。

对于高德来说,“用脚投票”的扫街榜能否在效率上优于真人评论的大众点评,甚至没那么重要。同时,高德宣布了2亿打车券、9.5亿消费券,为烟火小店提供5000万次的精准曝光。

高德状元榜北京必吃榜第一名,是胡大饭馆24h(簋街总店)

用户早已被培养出消费前先领券的习惯,是不是地图是不是工具,有什么关系。只要有越来越多的用户把高德放入消费决策中,有了规模,效率那是后话。

而且,这也只是一个开始,最近已经有多家媒体爆料,淘宝闪购和饿了么也在紧急开发自己的到店产品。

就在高德扫街榜发布的同一天,点评宣布重启品质外卖服务,以“AI+真实高分”为用户提供可靠决策,剔除非真实点评数据。

这一个战场也许会打的更加激烈,抖音在这个市场的投入也一直没有停手。

抖音也是在5年前上线团购功能,经过一段时间的大力补贴,2023年GTV(总交易额)至3000亿,美团反击,原本双方的补贴战在去年已经偃旗息鼓,专注于提升效率。但据业内人士透露,最近抖音又开始加大这一业务的投入。

“效率”不再重要了吗

抖音和美团之间的大战,一度风平浪静。核心在于,他们仍以效率,作为业务存续的衡量标准。

抖音为什么要做本地生活,因为它有的是流量,它需要的是把流量变现。本地生活业务的线上迁移,是一个机会。也是它满足用户多样消费需求的一个重要供给。

但抖音在对美团发动猛烈的到店、到家攻势之后,更加明确了一个事实。抖音的流量天然需要流向变现价值更高的业务。越接近电商模式的客户(供给能触达全国、库存相对柔性),越能撬动流量变现的天花板。

但本地餐饮商家,供给弹性非常低,翻台率限制,薄利也多销不了太多,餐饮企业盈利能力普遍不强。因此在浙商证券研报看来,餐饮商家更优的线上营销方式是,少量的轻度折扣团购+常态化的CPC(按点击付费)的效果营销。

而抖音作为后来者,依仗直播短视频销售形式,一度是用“超低折扣”去撕开市场的。这种深折扣长期不可持续,一来对手美团商家要求商家拉平折扣,二则是商家本身的利润扛不住。

随着抖音的猛烈进攻,美团内部战斗和变革的决心被激发,整合了到店到家,组成核心本地商业板块,由王莆中出任核心本地商业CEO。

两方面的资源复用,效率大大提升。比如,神枪手就是两者结合的创新供给,本质上是用做团购的方式做外卖,有的券是外卖和到店自提通用。

抖音则把效率不足的到家收缩布局,比如把资源聚集到高客单价品类的小时达。

而在到店方面,抖音也逐渐确立了一些能力擅长的边界,基本盘占住了营销预算多、能承接大流量的连锁餐饮KA,匹配短视频的景区、演出等等。

而美团算是守住了中小商家,以及消费频次更低、变现能力强的到店综合品类。

这种业务的调整,最终还是落回了最基本的商业竞争模式,效率高的占有更多市场,而效率低的会逐渐走出历史舞台。

但刘强东的一席话,揭开了新的丛林法则。被问重金做外卖的逻辑时,刘强东说,40%的外卖用户会买京东的电商产品,“做外卖亏的钱,比去抖音、腾讯买流量划算”。

这个思路,阿里也能毫无压力地采纳。外卖本身就是流量,而到店的点评团购业务,同样是优秀的流量入口——据晚点LatePost此前报道,大众点评千万级别的日活,就能为美团贡献1/3的到店业务收入。

流量饥渴症的阿里,终于找到了自己能生产流量入口的思路。其战报显示,8月日峰值订单1.2亿单、周末日均订单8000万,已经达到行业头部规模。

在上季度的业绩交流会上,阿里大谈淘宝闪购如何“非常成功”,“全部超预期”。尤其是闪购拉动了淘宝DAU的20%,带动了流量。因此,闪购,甚至可以很长时间作为一个成本项目存在,“不会单独看外卖的盈利情况”。

阿里如今对美团全方位包围,并不是指望效率能突然碾压过美团。不管是外卖商家丰富度,骑手履约能力,还是到家的商家供给、真实点评数据的壁垒,还是精细运营的能力,积累不同。

而规模上来之后,效率才可以提升。这是外卖行业的一个特性。蒋凡给闪购画出的大蓝图里,规模扩张阶段之后,“平台UE模型将持续优化”。

而就在财报会上,蒋凡还将进军到店的信息一并透露出来了。

生态的协同价值,成了阿里对“为什么重金投本地生活,不把这份钱花在AI上”的回应。

这跟以前的代理人战争,或者一切流量为电商核心业务服务,已经是不同的逻辑。当阿里把电商和即时零售有可能左右互搏的担忧抛在身后,流量互通、资源复用,成了当下的主旋律。

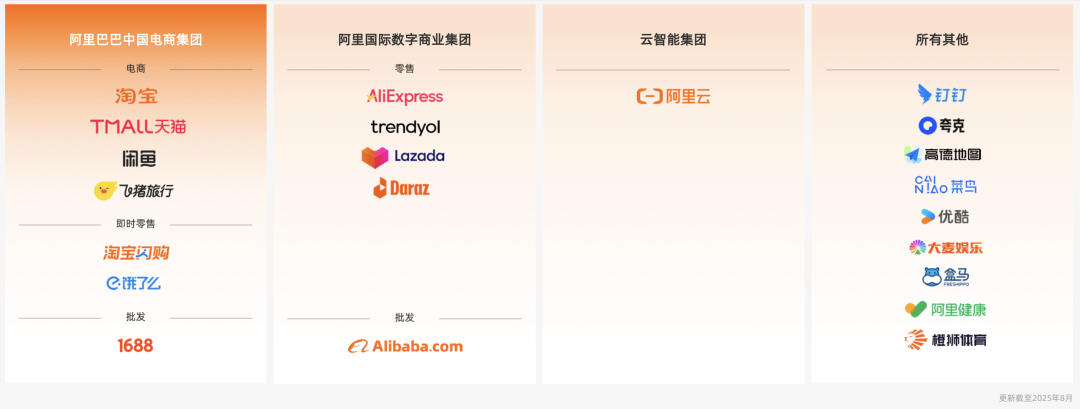

最新板块调整,原有的本地生活集团业务被拆分,饿了么被归入阿里中国电商集团

阿里财报发布当天,阿里大涨18%,美团则下跌接近20%。

本质上,市场buy in了阿里的叙事。

到店大战点燃,高德路在何方

本地生活,是阿里太长久的宿怨。在上一阶段的移动互联网爆发割据混战时期,阿里广撒网投资采投资项目,曾经甚至拿了本地生活战场最好的一手牌。

2006年,收购口碑网。2011年,阿里重注投资过美团的B轮。2014年,买下高德地图。2018年,收购饿了么。还有一批有投资关系的非平台型公司,比如易果生鲜、大润发、哈罗单车。

但这些业务的内部整合效果,以及跟电商业务的协同效应,往往不及预期。

辗转在阿里各个业务手下流浪整合,从支付宝到饿了么再到高德的口碑网,是其中之最。

在蒋凡发起最新一轮本地生活战争之前,高德曾是“质子团”里最能战斗的一个,DAU从3000万持续增长,最新DAU达到1.7亿,MAU达到8.9亿,稳定位列国内行业第一。

而高德在俞永福此前的治理下,一度最接近阿里系“制衡美团”的角色。

2021年,俞永福曾发表宣言,“地图是整个现实世界最好的载体”,希望高德能做到用一张地图承载衣食住行。打车、订酒店、周边游、吃喝玩乐,都上了高德主页。

2023年口碑并入高德,到店业务大加码——比如推出类似大众点评霸王餐的“高德请客”活动,用满减券权益招揽优质评论达人,与星巴克合作推出“沿街取”服务,与苹果授权经销商合作上线 “随手买、顺路取”服务等等。

星巴克中国与高德地图合作推出“沿街取”

高德到店领域的GTV份额,存在感太低了。据雷锋网,2024年抖音生服支付GMV约5600亿元,美团到店GTV在9000-10000亿元之间。而高德一直亏损,直到2024年末才由亏转盈,且大部分营收来自广告、聚合打车,其次才是到店。

星巴克推出了高德“沿街取”,但“啡快”的到店自提业务几乎开遍了各个平台,到店心智更是沉淀在自己的“私域”。而后应对瑞幸低客单竞争,星巴克的团购券主要在美团、抖音发放。

高德占据“到目的地”心智,与吃喝玩乐的心智相关度极强。但为什么难以商业化?有市场分析认为,地图的工具属性,整合额外的到店吃喝玩乐服务、信息,逻辑不够明确。也有人认为是底层的供给和运营,远远不够。

对阿里而言,在本地生活打响一场进攻式的战争,坐大流量,把整个生态内各自零散、重叠作战的部门有效凝聚起来,是板上钉钉的事情。

盒马已经为组织出过力了,提供了宝贵的本地化的自营供给。而盒马也从中获益,据蒋凡称,盒马接入淘宝闪购后,线上订单量突破200万单,同比增长70%。

高德加入战局,也是顺理成章的事情。“扫街榜”,踩着竞对的“刷榜”“虚假评论”痛点出道,借了一道东风——真实用户评价需要长期积累,AI提供了超车机会,从用户轨迹沉淀数据中提炼核心价值内容。

据20社体验,“扫街榜”出来后,很多以前用高德的场景被深化了。比如,做攻略变得异常简单,不必再一个个输入、标记目的地,把榜上推荐地点一键星标即可。但进一步对比选择时,美团的评论、优惠券,小红书的个人经验内容,是更重要的决策依据。

由此可得,高德的“扫街榜”是一个很好的舆论造势,而要在到店领域站稳、做大,后续的B端资源开拓、精细运营,C端的用户产出沉淀,必须跟上。

而据此前业内信息,阿里到店业务的地推开城事宜,由淘宝团队主导。就连高德“扫街榜”也自称,跟口碑团队无关。这就留下了似曾相识的叠床架屋隐患。

今年4月,为了应对新局面,点评正式并入美团。此前美团和点评长期的双平台策略,导致点评事业部,像一块独立于到店、到家的“飞地”。这正是为了减少内耗、更加协同高效。

高德以往对阿里的业务,功在导流。酒店跳转飞猪,电影跳转淘票票,那“美食”,以后是要跳转淘宝到店业务吗?还是说,月活规模堪比淘宝的高德,也要像饿了么一样换身马甲并入淘宝?目前看来,更像前者。

不过无论之后的整合效率如何,高德已经成功把钉子插进了美团的腹地。有效重伤对手,在团战中拿到一分。