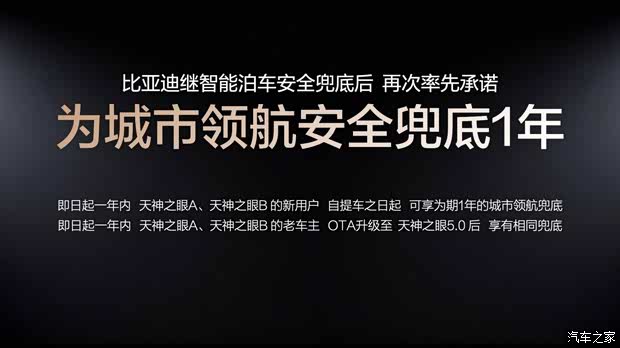

[汽车之家 行业] 最近比亚迪干了一件事,让整个汽车圈炸锅了。他们宣布:旗下搭载"天神之眼A、B"的车型,如果在使用城市领航辅助驾驶期间出了事故,比亚迪负责兜底赔付。

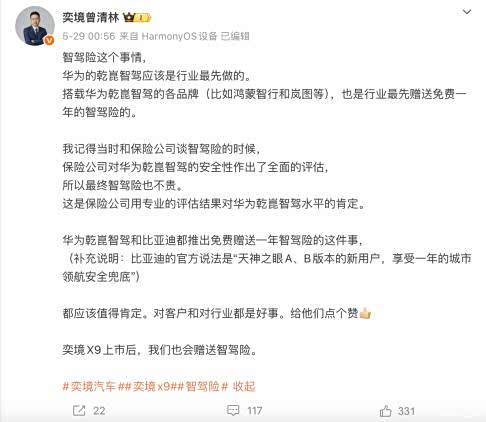

消息一出,友商先坐不住了,奕境高管半夜下场发文,把比亚迪的兜底解读成"智驾险",还顺手宣称华为才是行业第一。

其实这条赛道早就挤满了人。目前已有多家车企推出了智驾兜底方案,保额从100万到600万不等,各家都在喊"出事我来赔"。

但你知道吗?绝大多数"智驾险",在法律上根本就不是保险。而比亚迪,偏偏是这里面最特殊的一个玩家。这才是这场热闹背后,真正没人说清楚的事。

一、“智驾险”只是增值服务?

智驾保险这股风潮,其实从2019年就埋下了种子。那年,长安汽车率先推出"自动泊车使用责任险",由持牌机构承保;随后,不少车企密集跟进。听起来很美,但这些承诺都有绑定协议。

就拿小鹏239元那款来说,想要理赔,你必须通过小鹏官方渠道买车险,商业险里必须包含全额车损险,三者险保额不低于100万。也就是说,出了事得先动用你自己的商业险赔完,车企的"权益"才有可能介入。

华为鸿蒙智行那套门槛更高:车辆必须非营运,事故发生时智驾必须处于开启状态,还得交警认定你有责,两份保险都得全额在保。

说白了,车企的"兜底"永远排在你自己保险的后面,车企实际承担的赔付压力其实相当有限。这么看,所谓百万保障,更像是一个用来降低购车顾虑的情绪产品,而不是真正意义上的风险转移工具。

因为这些"智驾险",法律上压根就不是保险。保险产品只能由持牌保险公司设计并提供,须经国家金融监督管理总局审批备案。车企给这些产品的法律定性,叫"增值服务权益"。一旦出了事,你走的不是保险理赔流程,而是服务合同纠纷。

二、为何市面上没有真正的“智驾险”?

那问题就来了。为什么过去这几年,市场上一直没有一款真正意义上的智驾险跑出来?

问题卡在三件事上。

第一,责任边界没法划清。同一次事故,到底是驾驶员的锅,还是车企或系统供应商的锅,现行法律没有细化规则,各家解释各家的,保险公司根本没法设计条款。

第二,风险结构变了。智能驾驶汽车的激光雷达、域控制器这些核心部件,单次维修动辄数万元,但传统车险的定价模型和定损逻辑,是按"人开车"设计的,根本没考虑这类新型损失。

第三,也是最根本的一点:保险公司没有数据。

精算的底层逻辑是,有足够多的真实风险数据,才能建模、定价,并控制赔付风险。但智驾的核心数据,行车日志、系统状态、接管记录,全部握在车企手里。

甚至有第三方鉴定机构尝试调取某车企的智驾日志,直接被以"商业秘密"为由拒绝。

这就形成了一个死局:保险公司没数据,没法定价;没法定价,就没法做真产品;没有真产品,行业就只能靠车企自己搞"权益";而权益这个东西,数据还是在车企手里,一旦出事,车主永远处于信息劣势。

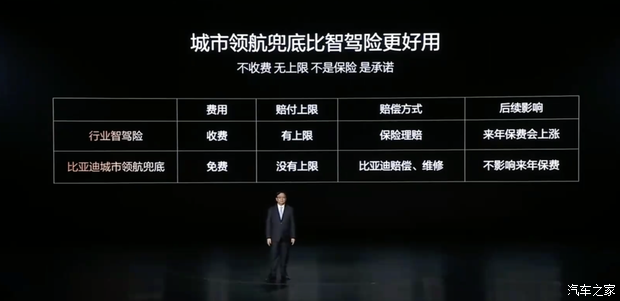

说到这里,我们就不得不回头再看比亚迪了。比亚迪称自己的“兜底”和行业智驾险不同,总结是,不收费,无上限,不会影响来年的保费。

这背后既是诚意,也是底气。毕竟敢立这种规矩的前提,是你得对自己的技术有足够的把握才敢开口。

三、破局点来了

另一方面,比亚迪的位置,和其他所有车企确实都不一样,它有自己独特的优势。

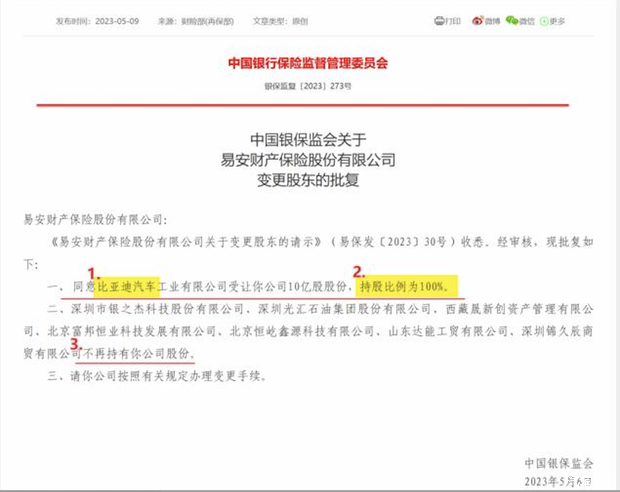

目前国内握有汽车保险公司牌照的车企,仅上汽、广汽和比亚迪三家。而比亚迪,是唯一通过全资收购易安财险来获得牌照的车企。

这意味着什么?它能绕过所有中介,直接用自家保险公司承接赔付。这种"全栈自营"模式,在技术闭环上堪称降维打击,自己造车、自己跑数据、自己精算、自己理赔,一条龙全打通,风险定价远比任何外部合作都精准。

特斯拉在北美也是这个路子。将智驾数据与保费深度绑定,用户开辅助驾驶越多、保费就越便宜。正向飞轮一旦转起来,既是用户激励,也是技术验证。

但这套逻辑里,有人担心藏着一个危险的悖论:比亚迪既是运动员,又是裁判员。

车是它造的,数据是它测的,赔钱的保司也是它控股的。一旦撞车,到底怪算法还是怪人类?责任认定的最终解释权,全在它自家的服务器里。这不是说比亚迪一定会这么干,而是说这个结构本身,有争议所在。

好在今年3月29日,北京金融监管局放出大招:率先启动我国首个智能网联汽车专属保险,直接打通L2到L4全级别。

这不仅是金融服务的一次优化升级,更是通过“兜底”技术应用的不确定性,为整个产业的规模化落地筑牢安全防线。

如果监管框架跟得上,比亚迪这种"全栈自营"模式,反而可能倒逼整个行业往更成熟的方向走,而不是反向的。

总结:

说到底,智驾险这件事,表面上是一张保单,实质上是整个行业从"技术普及"走向"技术信任"的关键一战。

比亚迪的“兜底”,本质上不是为了在保险上赚多少碎银子,而是用自己的利润给整个智能汽车行业做“战略输血”,希望能在智驾全面爆发的时代,成为那个真正制定游戏规则的人!(文/汽车之家 彭斐)